费率可调长期医疗险 (下)

费率可调长期医疗险(以下简称“长期医疗”)是这两年保险行业的热点话题,本文尝试基于长期医疗的经验趋势以及模型预测,分析关键性风险因子,初探风险管理方向。

上篇介绍了长期医疗的开发背景,包括发展历程,政策环境与经营现状,并分别以管理层和市场端为对象,阐述长期医疗的风险特征。下文将站在精算师的角度,通过赔付率模型着重识别并分析了关键性风险因子,并从产品设计和经营管理两个角度对长期医疗的管理进行了初步探讨。

长期医疗的风险分析: 层级三:作为精算师对风险的度量

为了对长期医疗的风险因子及其表现有更为详细的认识,采用调费前后两套赔付率模型,通过赔付率模型来识别关键性风险因子。

赔付率模型概述

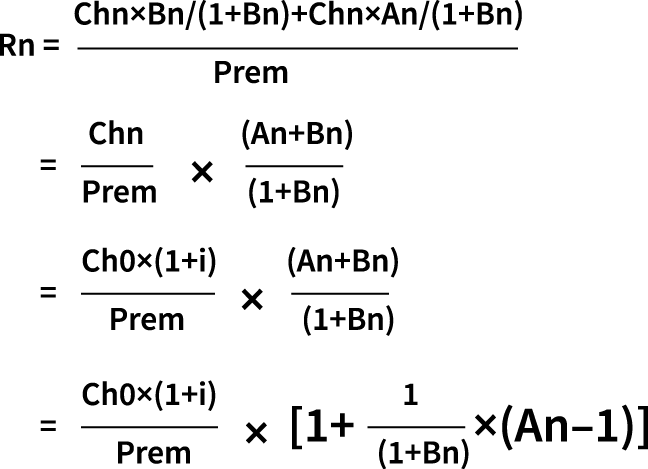

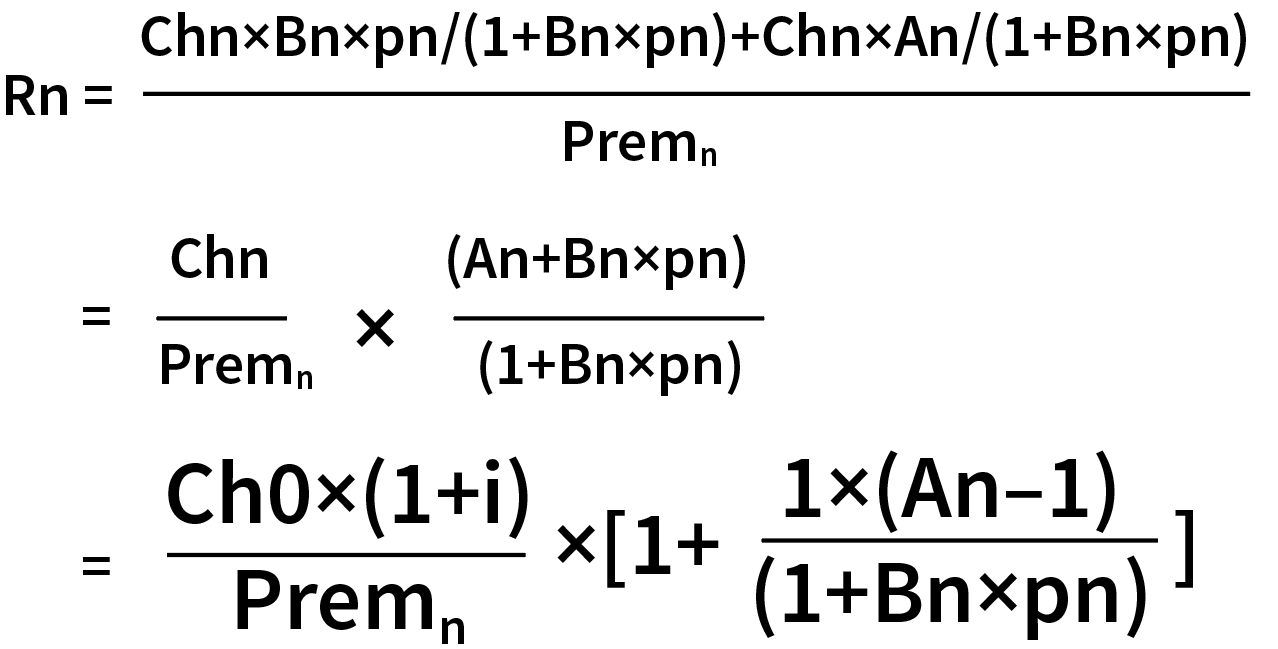

首先聚焦调费前赔付率,调费前总体赔付率(R)可以表达成健康体赔付和过往患病体赔付的加权。

为了表达方便,引入三个变量:

- A,过往患病体相对健康体的赔付倍数

- B,健康体人数相对过往患病体的倍数

- i, 通胀及杠杆效应,即第n年健康体赔付成本/首年健康体赔付成本的比值

将调费前赔付率公式变形,引入上述关键变量,得到调费前第n年赔付率(Rn)公式:

通过上述公式可以识别影响赔付率的4个关键风险因子,分别是:

- 初始赔付成本

- 通胀及杠杆效应

- 过往患病体占比

- 过往患病体的赔付倍数

上述4个因子与赔付率均为正相关。以下分别对这4个关键风险因子进行详细讨论。

关键风险因子:客群筛选

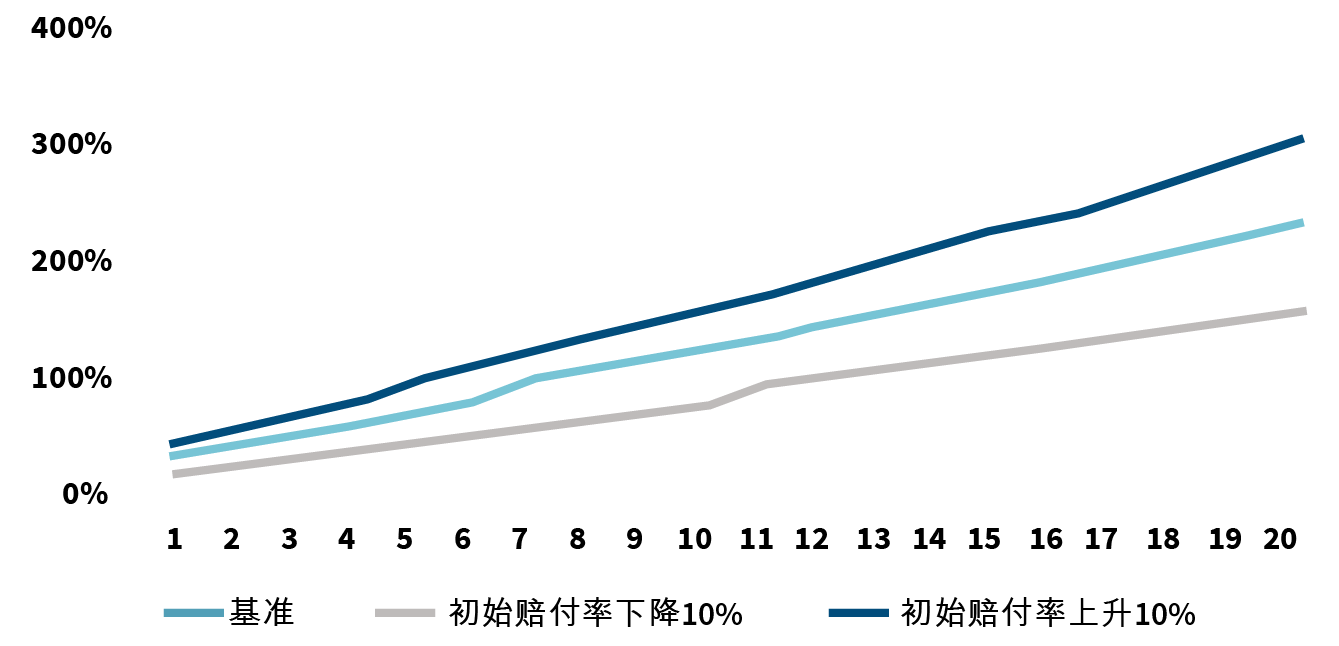

初始赔付率取决于客群的核保筛选,会影响赔付恶化趋势。在首次投保时,提高长期医疗的核保力度,可以有效减少逆选择的情况,使得初始赔付率在较低水平,延缓未来调费时间及幅度。对于长期医疗,由于远期赔付率的高倍数增长,初始赔付率的管理效果在后端会显著放大。

图 1: 初始赔付率对调费影响

| 情形 | 调费时点 | 累积调费幅度 |

| 基准 | 第n年 | x倍 |

| 初始赔付率上涨10% | 第n–2年 | 1.3x倍 |

| 初始赔付率下降10% | 第n+4年 | 0.7x倍 |

图 2:初始赔付率对恶化影响(不考虑调费)

关键风险因子:医疗通胀

医疗通胀影响因素通常包括物价指数变化、医疗资源紧张程度、老龄化等。另外新技术的普及,也对医疗通胀起到助推作用。最后诊断技术的进步,疾病的及早确诊也会增加医疗事故的发生率。当然在另一方面,医保控费政策及医疗体制改革可以一定程度对冲医疗费用上涨。

医疗通胀对长期医疗赔付率的影响,主要体现在两个方面:

- 通胀导致赔付金额上升

- 通胀导致高免赔额效力下降,触发赔付的概率提高

下表为三个账单示例在通胀背景下的预期赔付变化。红色部分代表杠杆失效所带来的赔付增加;蓝色部分代表通胀本身导致的赔付上升。

图 3: 通胀对于账单赔付影响

| 免赔额 | 第1年 | 第2年 | … | 第5年 | |||

| 账单费用 | 赔付金 | 账单费用 | 赔付金 | 账单费用 | 赔付金 | ||

| 10,000 | 9,500 | 0 | 9,785 | 0 | … | 10,692 | 692 |

| 9,800 | 0 | 10,094 | 94 | 11,030 | 1030 | ||

| 10,200 | 200 | 10,506 | 506 | 11,480 | 1480 | ||

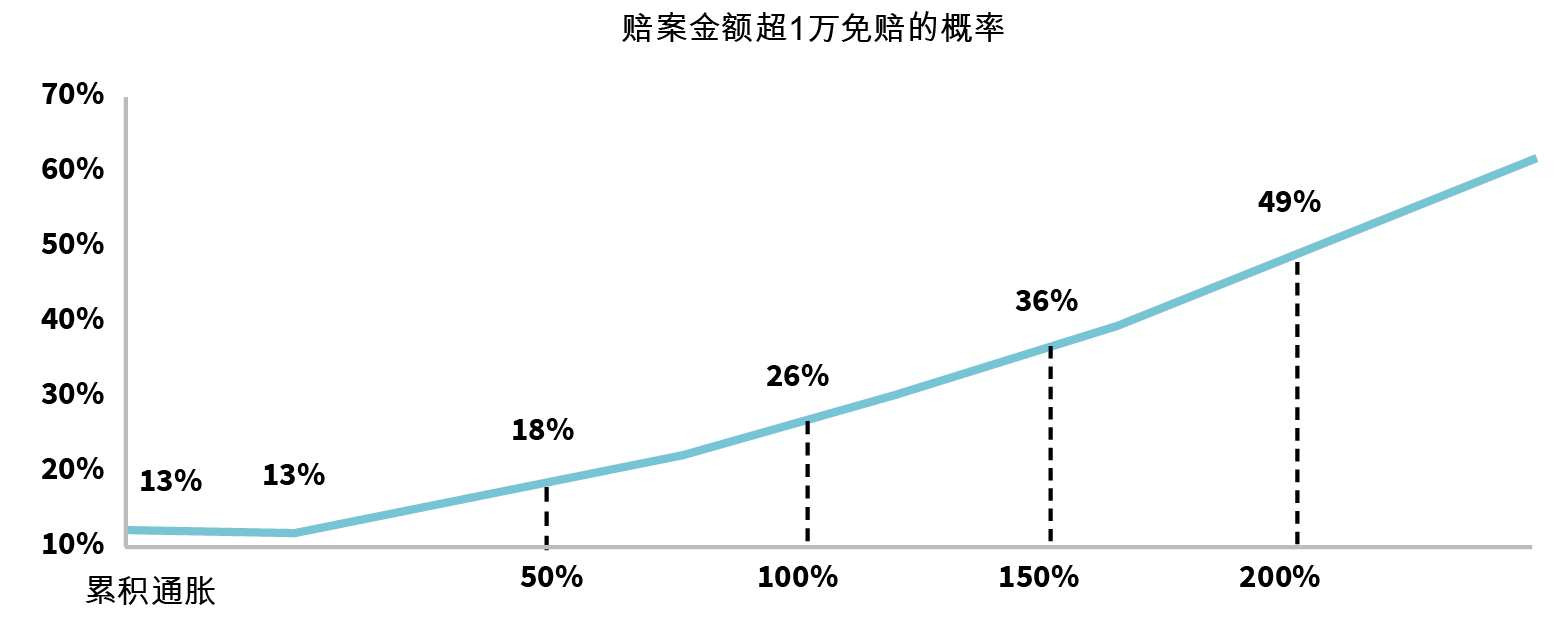

通过历史账单进行通胀冲击后的触发赔付概率模拟,可以清晰地展示免赔额的拦截效果逐渐下降。

图 4: 通胀对于免赔额拦截效果影响

根据历史账单特点,我们建立预测模型,预估通胀环境下的赔付期望值。

第一步,构建赔案金额超一万免赔额的概率。考虑到长期医疗有免赔额,赔付成本具有非负、右偏、长尾的特征,可以使用对数正态分布、Gamma分布、Pareto分布进行拟合。结合实操的便捷性考虑,选择对数正态分布来拟合。

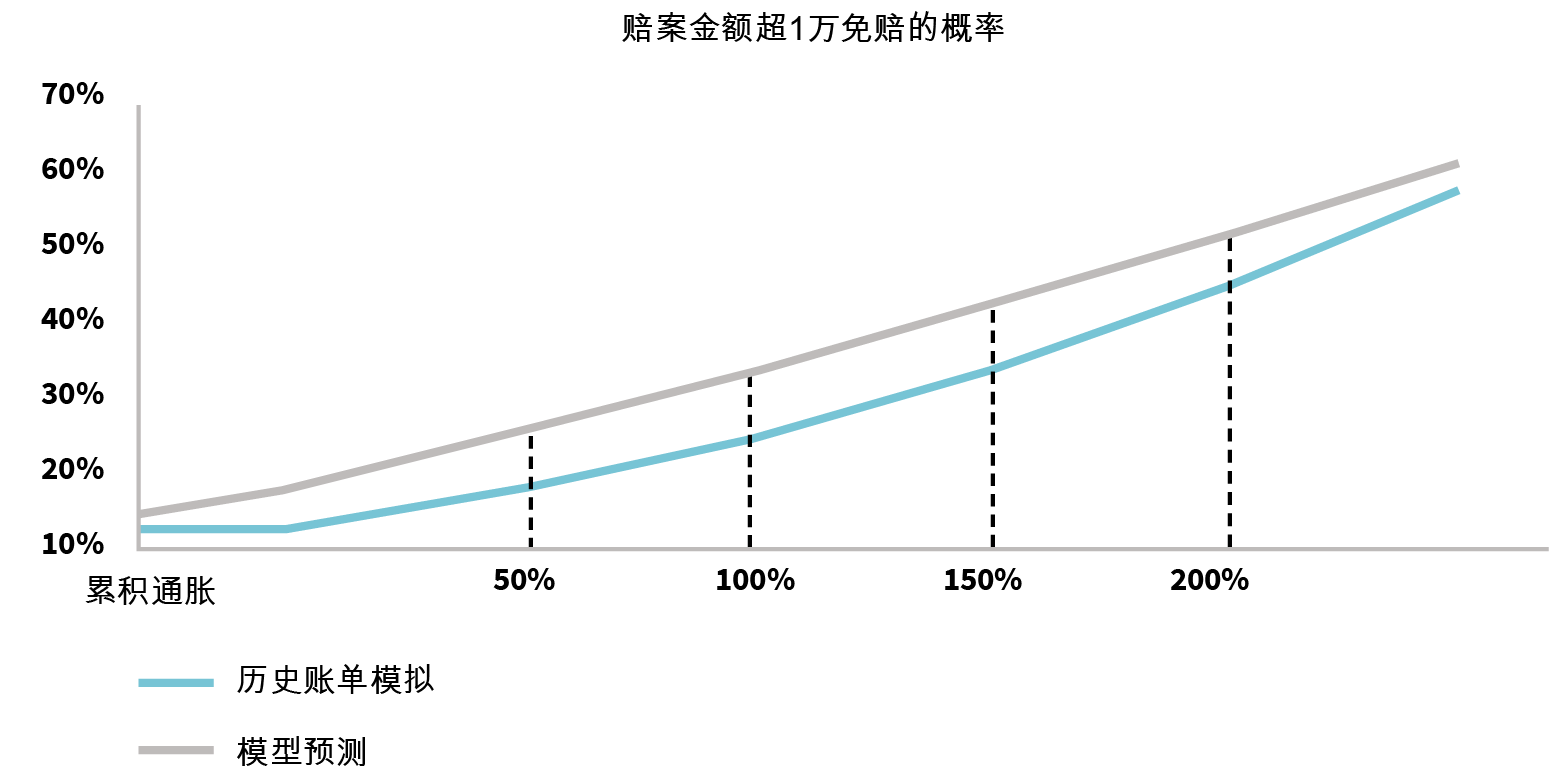

基于历史账单,得到对应的期望值和标准差,构建相应的分布函数。我们用历史账单模拟结果和函数拟合结果进行对比,从图形上,可以看到模型预测趋势和历史账单趋势接近。

图 5: 历史账单VS模型预测免赔额拦截效果影响

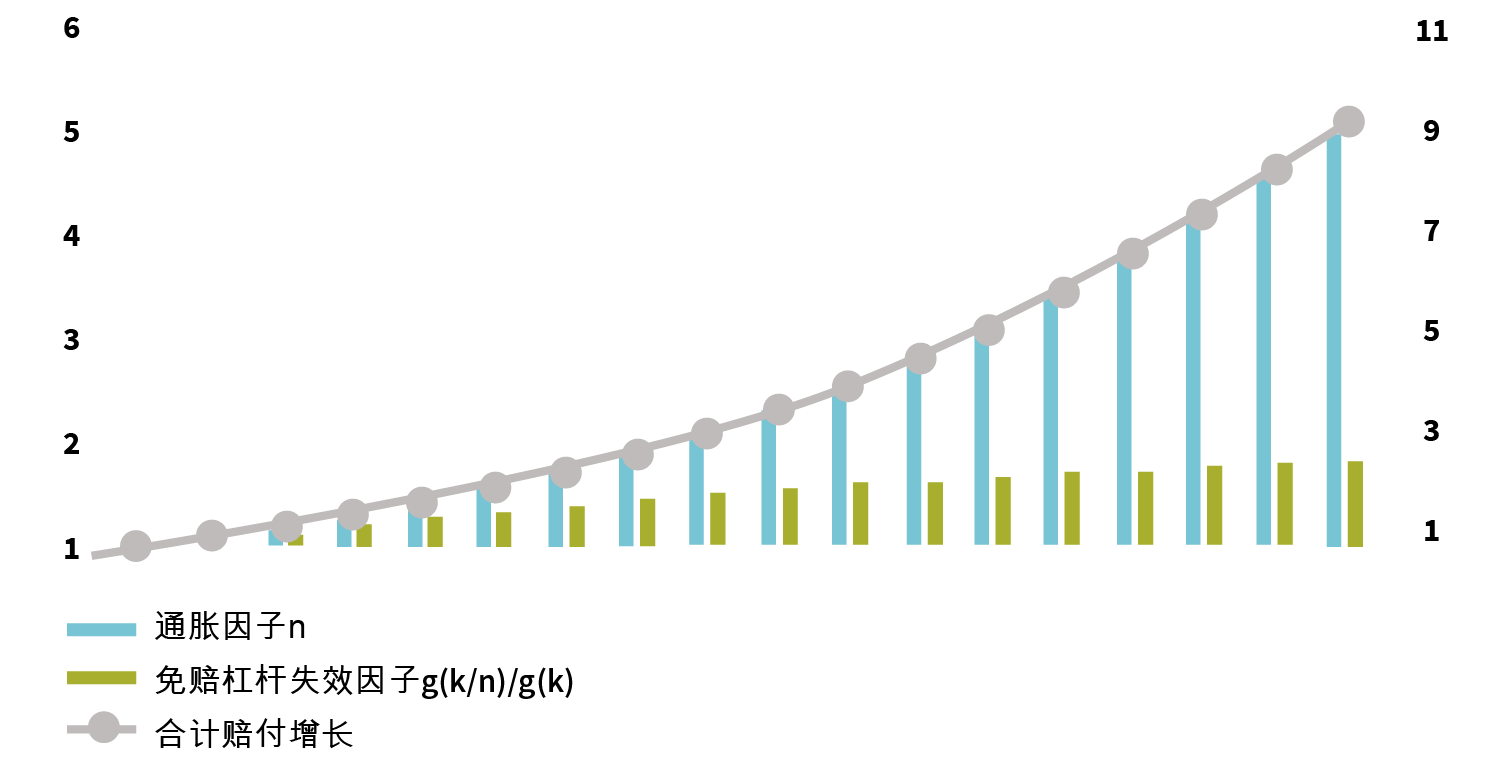

第二步,结合分布函数和免赔额计算预期赔付成本。假定未来某年自付部分医疗费用增加到当前费用的n倍,赔付成本与当前赔付成本的比值为n*(g(k/n)/g(k))。第一项n是外在的医疗通胀因子,第二项中k为免赔额,g(k/n)/g(k)为免赔杠杆失效因子,等于通胀后的期望赔付概率与当前期望赔付概率的比值,以衡量免赔额效应。两者联合作用,会以乘数的方式推高后期的赔付成本,如下图所展示。

图 6: 模型下通胀对于赔付影响

关键风险因子:保单进展

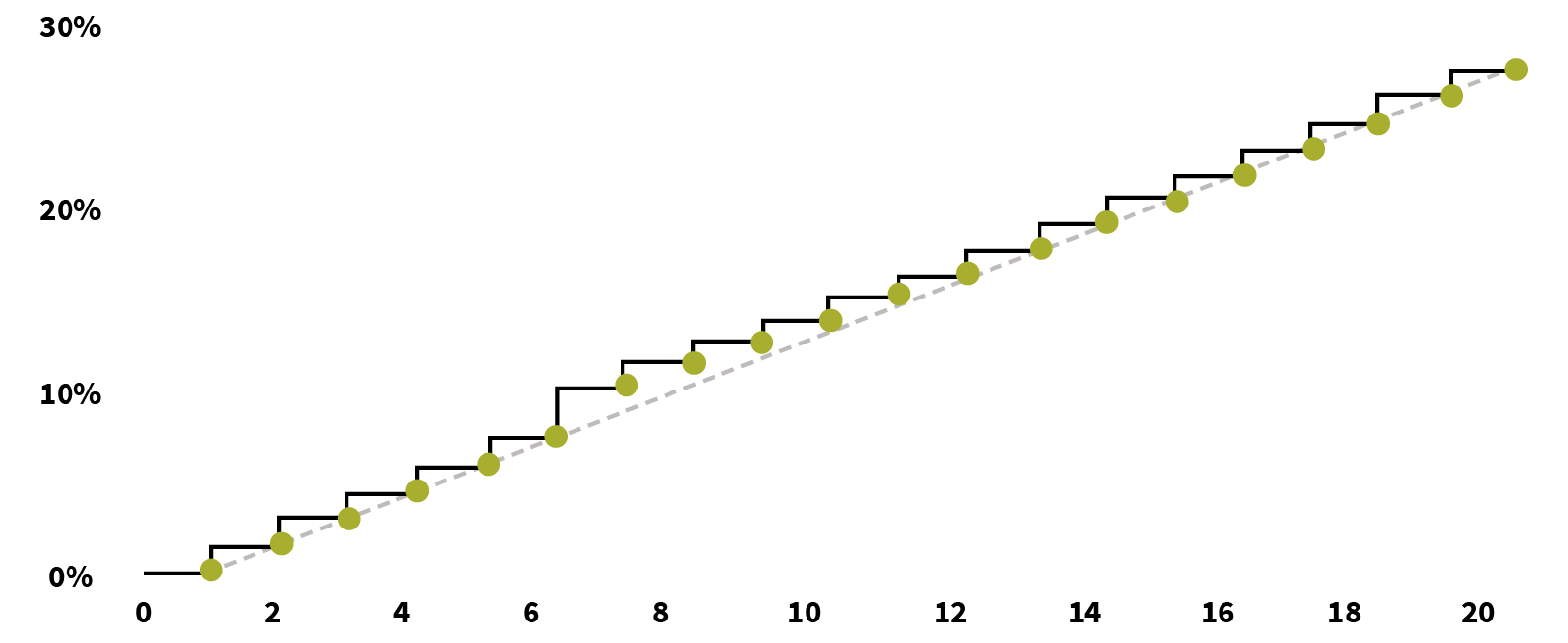

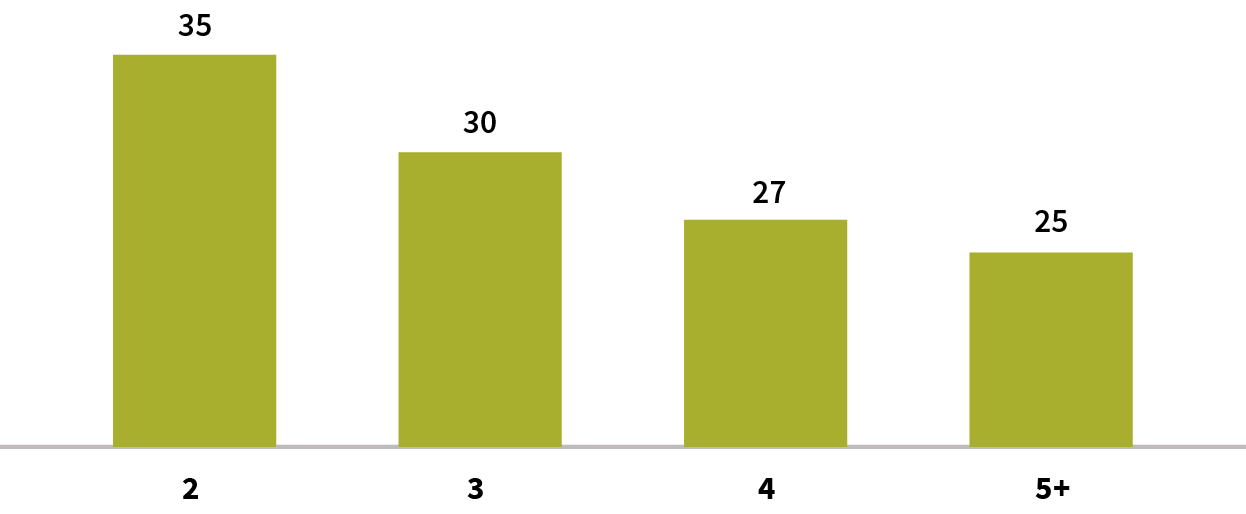

随着保单年度进展,核保选择效应逐步减弱,过往患病体的持续治疗带来人群逐年累积增加,导致赔付成本上升。具体表现来看,首先是过往患病体占比的累积,带来赔付率的持续提升;其次是过往患病体赔付倍数,在高基数的基础上,会逐年衰减。需要注意,随着医疗技术提高,衰减预期值存在不确定性。下图展示分别展示了过往患病体占比逐年递增,以及过往患病体赔付倍数逐年衰减的趋势。

图 7: 选择效应衰退示例-过往患病体占比

图 8: 选择效应衰退示例-过往患病体赔付倍数

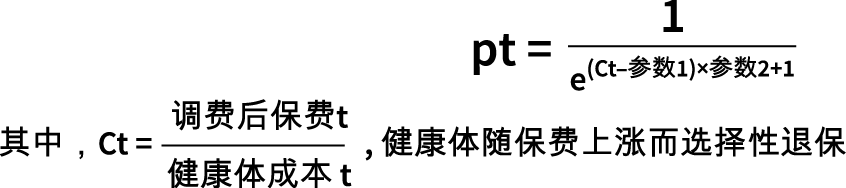

在此基础上,我们引入调费机制,同时,也带进了第4个关键风险因子:选择性退保。

关键风险因子:选择性退保

自然费率下保费持续上升,以及赔付成本上升带来产品调费,可能会导致健康体的选择性退保。而由于健康体选择性退出,使得过往患病体的占比进一步增加,带来赔付率的进一步恶化。为了更清晰地识别选择性退保风险,将调费因素考虑到赔付率模型中。

第一步:将调费机制引入总体赔付率公式。较调费前赔付率,做了两处调整:

- 保费动态化,加入保单年n变量。

- 健康体会因为调费,而选择性退保。引入变量p,代表因调费导致额外选择性退保后的留存率 。

调费后第n年赔付率(Rn)公式表达如下:

将调费后赔付率公式简单变形后,跟调费前公式相比,有两处变化:

- 分母保费动态化,不再固定

- 分母中的Bn后面乘上调费后健康体留存率pn

根据公式推导,我们可以得出结论这两处变化对赔付率改善效果是互相牵制的:一方面调费本身可以一定程度降低赔付率;另一方面调费也可能导致健康体留存率下降,反过来会提升赔付率。

第二步:构建健康体留存模型p。在时点t,健康人群在调费后是否留存服从二项分布binomial(n,p),参数p表示健康人群留存率。健康人群是否留存与调费后保费/健康体成本(Ct) 强相关。为此,我们通过广义线性模型进行拟合,得到健康体留存率(pt)公式:

- 参数1:Ct的阈值,超过阈值后留存率会骤降

- 参数2:阈值敏感度,敏感程度越高,偏离程度越大

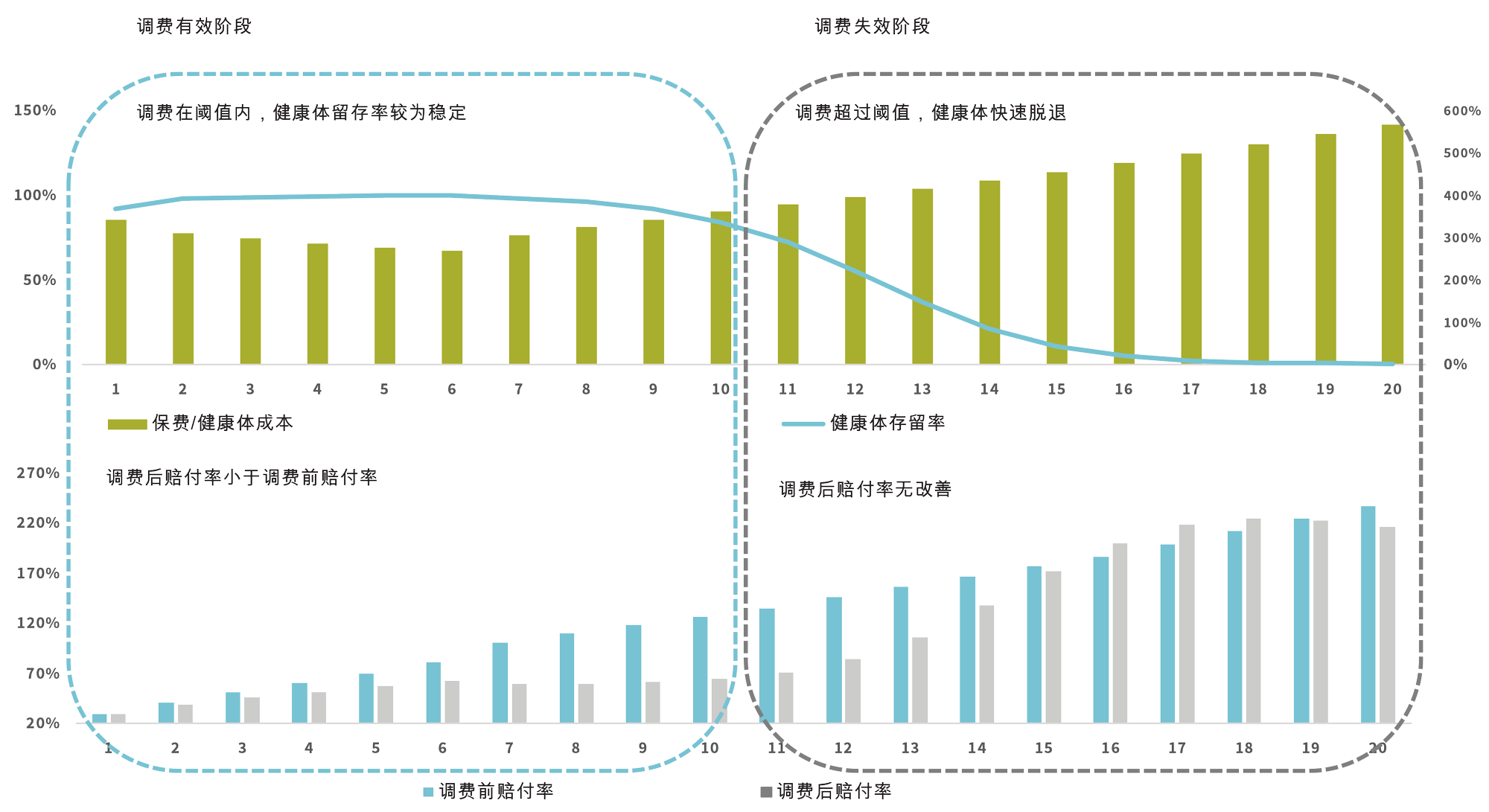

第三步:将健康体留存模型嵌入赔付率公式,观察调费对于健康体留存以及赔付所产生的影响。从下图可以观察到调费效果分为两个阶段:

- 阶段1:调费后的Ct值在阈值内,健康体留存率较为稳定,调费后赔付率小于调费前赔付率,这个阶段我们称之为调费有效阶段。

- 阶段2:调费后的Ct值超过阈值,健康体快速脱落,调费后赔付率无改善,这个阶段我们称之为调费失效阶段,在后期将进入死亡螺旋。

由此得出结论,长期医疗风险管理的核心要素,就是尽可能让调费处于有效阶段。

图 9: 调费对健康体留存以及赔付率影响

长期医疗的管理探讨

基于以上对长期医疗的风险分析,我们可以针对各关键性风险因子,从产品设计和经营管理两个角度开展管理。产品设计强调事前布局,围绕长期医疗产品特征进行管理。经营管理更强调事中介入,围绕公司经营特征进行管理。其核心目标就是让产品始终保持在调费有效阶段。

产品设计

针对产品设计的管理核心是控制风险敞口、对冲通胀风险。可选的举措包括以下四点:

- 设立药械正面清单,对一些未全面普及的昂贵疗法、新型药物进行责任除外,以控制新型药品、器械所产生的医疗费用增长。

- 不设固定免赔额,免赔额按日历年度上升。免赔额递增对冲医疗通胀导致的杠杆失效,以降低未来调费幅度。

- 合理设置保险期间和给付限额,以降低未来赔付风险。

- 设置共付比例,超出限额部分客户比例自担,以缓释医疗费用尾端风险。

上述四种举措的目的都是降低后端调费压力。从实务上看,免赔额递增和共付比例设置可行性相对更低,目前大陆地区长期医疗主要通过正面清单和高新技术除外还有保险期间及限额设置来降低赔付风险。

经营管理

围绕经营特征,我们可以通过产品策略、医疗和健康服务及机构差异分析进行风险管理。

通过客户分群匹配差异化产品,降低初始赔付对未来赔付的影响

调费是否有效,既受客户容忍度影响,也跟ct值大小有关。而ct值大小跟客群分类精细程度有关。根据客群差异匹配对应产品,可以对ct值管理进行优化。对于低门槛、松核保进来的客户,更适合匹配短期医疗险。对于核保要求、购买门槛适中的客户,初始赔付率相对高,预计会更早触发调费,保险期间不宜太长。对于核保要求、购买门槛高的客户,按照经验看,赔付率较低、继续率较好,预计触发调费的时间更晚,可以提供更长保险期间。

全流程管理医疗行为,降低核保效应衰退与持续治疗效应影响

通过对医疗行为管理降低医疗成本,是可持续性地经营长期医疗的关键。

在客户端,通过健康管理服务,对已经患病的客户提供规范化的诊疗方案,搭建最佳诊疗通道,会有助于减少医疗成本。另外,通过提供慢病服务,帮助客户养成健康生活好习惯,也有助于降低大病发生率。

在医院端,借助直接结算服务察觉医疗趋势,一定程度上对不合理医疗费用进行优化管理。此外,建立商业健康保险药品目录和诊疗项目目录,将医保目录外合理的医疗费用科学纳入保障范围,也有助于更主动地管理赔付边界。

采取差异化的产品和管理策略,增加健康客户粘性,降低选择性退保风险

经营管理中需要持续通过各种方式鼓励健康客户的留存,降低选择性退保风险。我们可以通过健康管理增值服务,让健康体客户更有获得感;探索万能险与长期医疗组合的模式,以收益对冲费率上涨;对于机构差异化管理,正向激励、优化机构继续率指标。核心目的是增加健康体的粘性,提高健康体留存,减少调费失效影响。

总结

长期医疗的出现进一步丰富我国健康保险产品,但是相对传统健康保险来说波动性更大,在经营过程中存在着一定的挑战,更强调过程管理和精细化管理。要把握长期医疗风险管理的核心要素,即在产品周期内保持调费处于有效阶段。

本文主要基于公司工作集中讨论整理,特别鸣谢孙汉杰先生、谢骏峰先生、王雪锋女士、严蓝女士参与讨论,邓雨铮女士整理成文。

以上陈述及评论仅为作者个人观点,不代表北美精算师协会(SOA)或其相关雇主言论和观点。

Copyright © 2022 by the Society of Actuaries, Chicago, Illinois.