百万医疗险成长白皮书: 上篇

深入分析百万医疗产品经营现状 August 2021近年来,中国商业医疗保险的最大热点就是百万医疗和惠民保了。2016年一款百万医疗险,凭借其高免赔,高保额,低件均保费等高杠杆的属性,迅速点燃了整个保险行业对医疗保险的热情,粗略估计在5年内迅速承保约1.4亿张保单。虽然类似百万医疗险的产品泰康如意尊享住院医疗保险早在2010年就已经出现,但当时并未引起大家注意,甚至都未能得到公司内部的认可。究其原因是当时推广此类产品时机并未成熟,当时的市场产品端还是保险理财产品为主,渠道端还在起步搭建阶段,客户端还在逐渐了解和认知保险的阶段,一款住院医疗产品显然不会被各方所注意到。

2016年高免赔住院险重出江湖,凭借代理人渠道和互联网渠道在监管“保险回归保障”的背景下两面开花,终于一战成名,成为了保险产品销售中不可或缺的一款爆款产品。同时在2020年以城市为基本单元,与政府合作探索的普惠版百万医疗(简称“惠民保”)也迅速兴起。惠民保一方面来看是百万医疗险的延伸,另一方面来看又是城乡居民大病医疗保险的拓展。当然惠民保业务的归属问题,目前仍在探讨阶段。但究其根本,百万医疗旨在解决“看不起病”的矛盾,惠民保产品旨在基于社保“保基本”基础上提升社保保障程度。这两类产品也均符合新医改关于搭建多层次医疗保障体系的指导思想。

图一简单对比了基本医保,城乡居民大病医疗保险,惠民保和百万医疗的保障程度和保障侧重点,很明显可以看出基于当前的基本医保和大病医疗保险的组合,对于大额医疗费用的保障明显不足,这也就导致了“因病致贫”的矛盾迟迟未能解决。当前惠民保虽然在一定程度上可以帮助医保提升在大额医疗费用部分的保障,但当医疗费用很高时,患者依然需要一个较高的自付比例,而百万医疗虽然在低费用段起到的作用很小甚至为0,但在高额费用段可以高达100%给予报销。

图一:各类医疗保障计划的保障程度对比

数据源:综合部分城市医保数据以及部分公司团体医疗的住院数据作为基础数据按照典型的保障责任进行模拟测算。

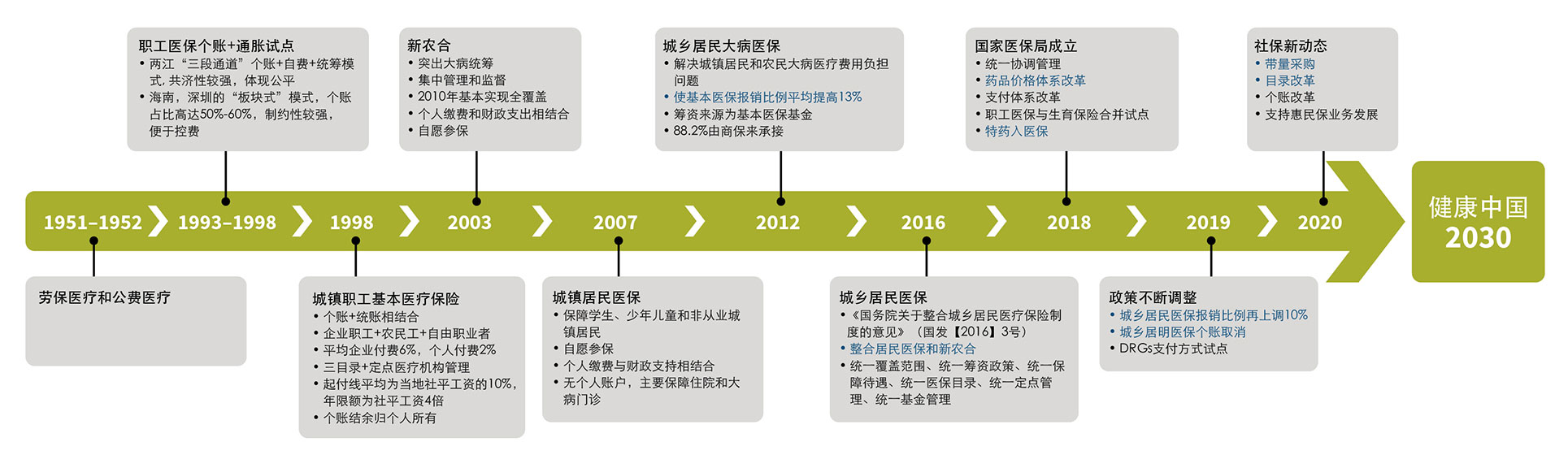

在商业医疗险发展如火如荼的同时,政府也在积极推进医改进程。其中的典型就是国家医疗保障的改革,尤其自2018年国家医保局成立以来,医保的任何改革都备受各行业关注,也给予保险行业深耕医疗险更大的信心。图二以时间线的方式展示了医保的发展进程。

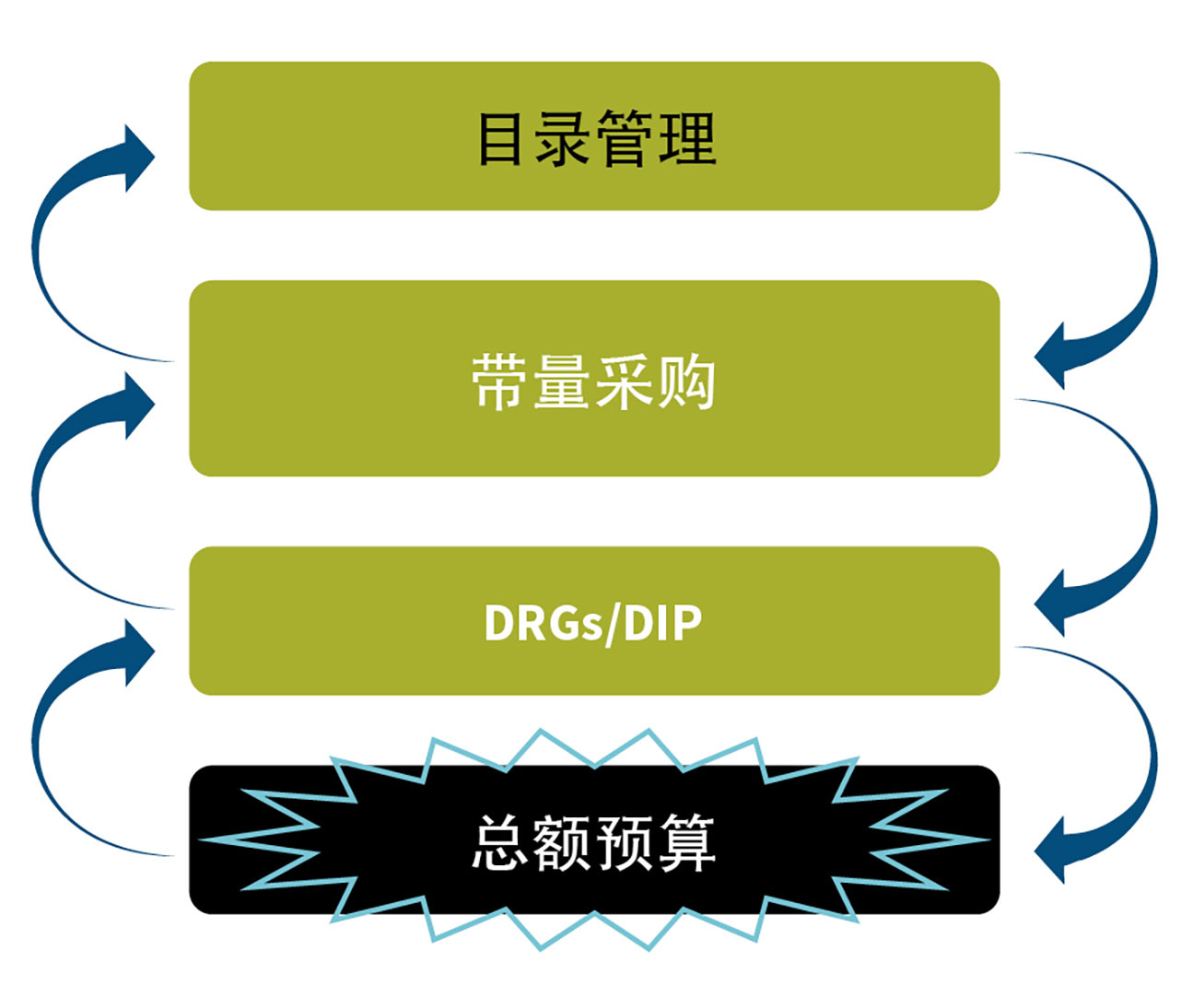

医保改革中对于商业医疗保险影响最为重大的可谓是医保支付改革。被热议的支付改革手段主要包括目录管理,集中带量采购,DRGs/DIP (diagnosis-related groups/diagnosis intervention packet) 管理以及总额预算管理。如果仔细分析这几种支付管理手段之间的关系,不难发现他们是环环相扣,互相依存的(见图三)。2020年2月《中共中央 国务院关于深化医疗保障制度改革的意见》涉及的医保目录改革,旨在将地方政府的医保目录管理权统一归口到国家医保局。这样一方面有利于统一管控基金支出,另一方面也为近两年政府集中带量采购的推行奠定基础。

在以往,中央政府制定一套标准参考目录,地方政府可以基于该参考目录基础上,根据自身基金结余情况和地方药品供应情况对医保目录进行调整,其中就存在大量的“神药”,这些药品占用大量基金支出,但治疗效果却并不理想,造成医保基金的浪费。而最近政府集中带量采购一方面解决了这部分问题,另一方面国家医保局出面与药企谈判,议价能力显著提升,药品和材料价格显著下滑(最高下降比例可以高达90%以上),造福患者的同时也进一步缓解了医保基金的压力。

有了统一的目录管理和常用药品和材料的带量采购,就为下一步DRGs管理提供了可操作的基础。DRGs管理的本质其实是按照疾病组制定相对稳定的,且具有统计意义的治疗方案及设定医疗费用管控目标。如果各地医院的目录以及目录内各项目的价格千差万别,DRGs的执行将会受到较大的挑战。

迄今为止,中国医保支付管理最成功的手段之一就是总额预算管理了,各医院在每年的总额预算内来管理自己的医保报销额度,有效地稳定了医保基金的支出。虽然总额预算管理下也会出现一些畸形的医疗行为,但不得不说总额预算是所有支付管理手段的最后一道防线,而目录管理,带量采购和DRGs管理均是总额预算管理后的精细化管理手段。有了这些精细化管理的手段,短期内也间接地可以节约一部分百万中端医疗的理赔支出。

百万医疗的市场状况

我国健康险市场主要集中在重大疾病保险和医疗保险。过去几年中国健康保险保费增速平均在30%以上,占整体人身险业务的比重也是越来越高,2020年健康保险业务整体规模达到8173亿元,占人身险业务达到24.9%(见图四)。来自官方的预估,健康保险保费到2025年预计可以达到2万亿元。

图四:商业健康险市场总览

数据源:中国银保监会

中国健康保险主要以疾病保险为主,占比大约60%,医疗险占比达到35%左右。其中百万中端医疗成为近几年医疗险的最大增长点,根据行业交流数据,2020年百万中端医疗保费规模同比增速达到50%以上,有些公司保费规模甚至实现翻倍。类似于2003年的非典,新冠疫情对于医疗险的销量起到了重大的推动作用。

2019年,百万中端医疗产品预计占整体医疗险规模的12%,预计2020年该比例可以增长至16%以上。其中寿险公司是主要的参与方,其市场份额约占47%左右,专业健康险公司份额约占28%左右,财险公司承接了剩下的25%的份额(见图五)。

图五:2020年百万医疗市场份额预估

数据源:行业交流

百万中端医疗产品的行业经验分享

继续率分析

百万中端医疗产品主要以一年期产品为主,保费量主要集中在寿险代理人渠道,互联网平台以及财产险公司的自有渠道。有些公司将其与长期保险捆绑销售,有些公司将其独立销售,甚至也有些公司(主要集中在互联网平台)将其设计成月缴保费,且首月0元或者3元,以更为低廉的门槛来获取客户资源。不同的销售模式下,百万中端医疗产品出现了较为迥异的区别,一句话概况为:来也匆匆,去也匆匆:

一般地,代理人渠道获客相对复杂,如果再与长期险捆绑销售的话,高件均保费会进一步影响消费者的购买力,出单更难。互联网平台获客相对容易,如果首月免费或者仅仅3元的话,会进一步吸引消费者购买。

从图六可以发现,出单越难的渠道,百万中端医疗产品的继续率越高,比如代理捆绑的百万中端医疗继续率可以高达95%以上。代理非捆绑的百万中端医疗的继续率会明显降低,但仍可维持在85%左右。互联网平台的年缴百万中端医疗产品的继续率将会进一步降低至70%左右,而首月免费或者3元的百万中端医疗产品的继续率最为悲观,仅仅维持在了40%左右。

图六:百万医疗继续率对比

数据源:国内部分公司汇总数据结果

另外一个非常明显的现象是,不论哪种渠道,继续率随年龄段呈现“M”型。一方面是因为百万中端医疗的费率曲线是“U”型的,从15岁左右开始费率的上涨会影响一部分客户的续保,另外一方面不同年龄段人群对该产品的接受度和价格敏感度也有较大差异。比如互联网渠道客户最初购买百万中端医疗是奔着低廉的保费,等一年过后并未从产品中获得任何理赔报销,就会自动放弃该产品。再者互联网平台产品竞争非常激烈,消费者容易被新产品或更便宜的产品所吸引,从而转保至其他产品。

百万中端医疗风险地图

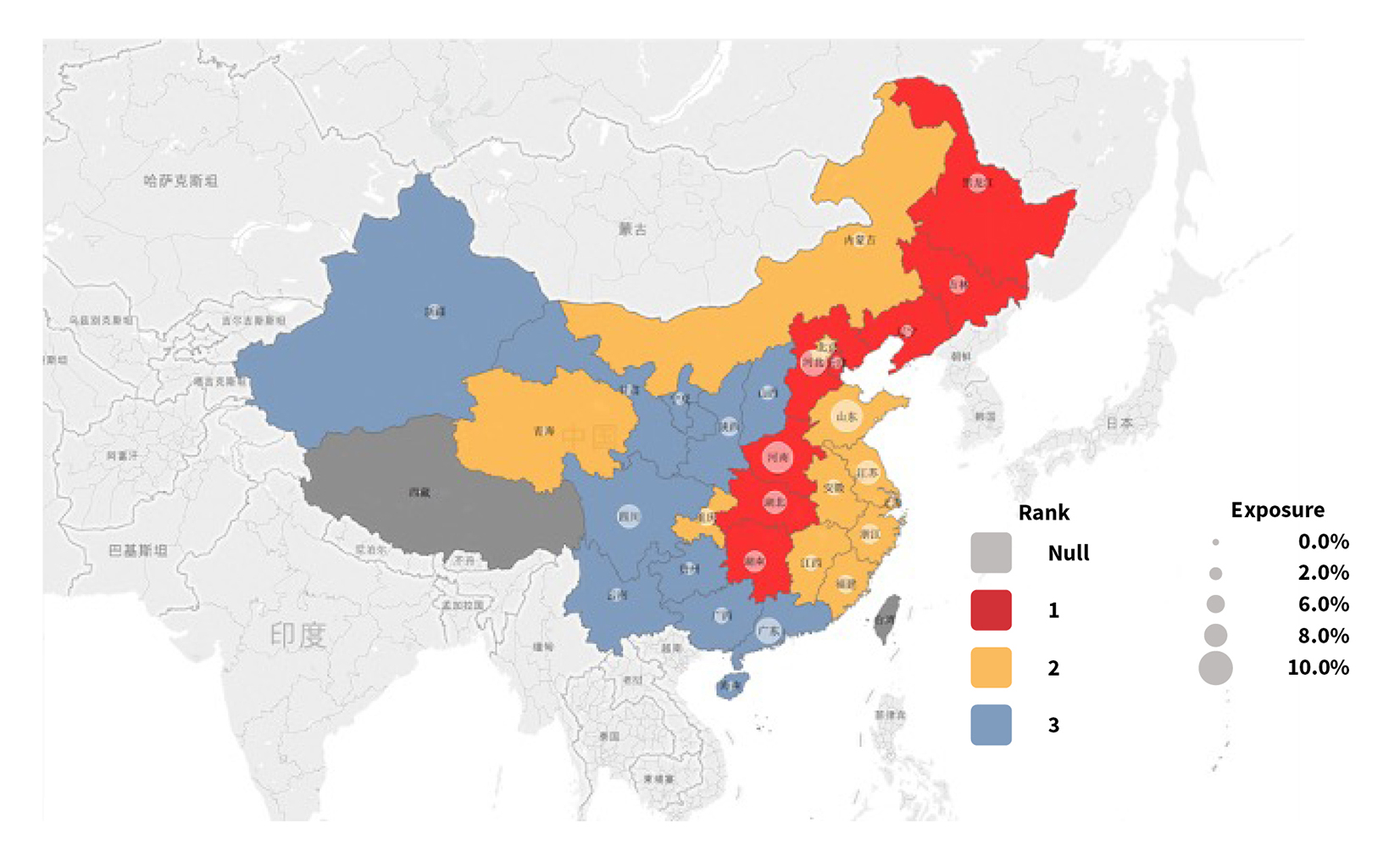

通过横向对比几家大公司的百万中端医疗业务,发现地区之间的风险具有明显的统计意义上的区别。如图七所示,东北地区和中原地区是百万中端医疗的高风险地区(红色区域),沿海地区属于中风险地区(橙色区域),西北等内陆地区属于低风险地区(蓝色)。

数据源:国内部分公司产品经验

百万中端医疗产品主要承担医疗费用的尾部风险(即费用越高,百万中端医疗产品理赔金额占比越高),引起如上地区差异的因素相对很复杂,究其原因可能如下几个方面:

各地区百万医疗保单的平均年龄不同

过去几年的百万中端医疗产品中,大部分产品出现了在高龄端定价偏低的特点,即高龄段保单占比越高,整体赔付率就会偏高。观察多家公司百万中端医疗的赔付率数据发现,随着年龄的增加,赔付率呈上涨趋势。对于代理人渠道而言,不同地区会有不同的销售方案,高龄段保单占比会出现一些差异。然而各公司保单年龄分布差异并不大,所以该差异并非导致上述地区之间差异的最主要原因。

各省的社保保障差异

中国的社保保障设计原则是“现收现付制”,以收定支。经济发达地区的社保基金收入会高于其他地区,而经济发达地区的人群平均年龄相对又偏低,这就导致了该地区的基金结余较高,有空间支撑较高程度的社保保障。百万中端医疗是社保基础上的补充保障,且全国不区分地区统一费率表销售。如果一个地区的社保保障程度越高,留给百万中端医疗的自费医疗费用就会越低,进而百万中端医疗的理赔成本就会越低。

以图七里的东北地区为例:东北地区的人口老龄化相对较严重,相对沿海省份经济又欠发达,在社保“保基本,可持续”的经营原则下,这就导致了东北地区的社保保障程度会弱于经济发达地区。

图八为2016年职工医保和居民医保的总体住院保障程度对比表,由于高风险地区并非经济发达地区,所以次均医疗费用并不是全国最高地区,但由于其社保保障平均最低,相比低风险地区来说,会导致百万中端医疗的理赔成本偏高。如图所示,中风险地区主要集中在沿海等经济发达地区,其次均医疗成本最高,但由于社保保障水平处于全国平均水平,即相对来说可以缓解百万中端医疗的部分成本。

图八:职工和居民医保保障明细对比

| 风险区域 | 城镇职工医保 | 城乡居民医保 | ||

| 报销比例% | 次均住院费用 | 报销比例% | 次均住院费用 | |

| 高 | 70.30% | 10,200 | 56.20% | 7,113 |

| 中 | 73.60% | 12,095 | 57.80% | 9,222 |

| 低 | 73.60% | 10,035 | 55.50% | 6,687 |

| 平均 | 72.70% | 10,809 | 54.50% | 7,696 |

数据源:国家医保局数据

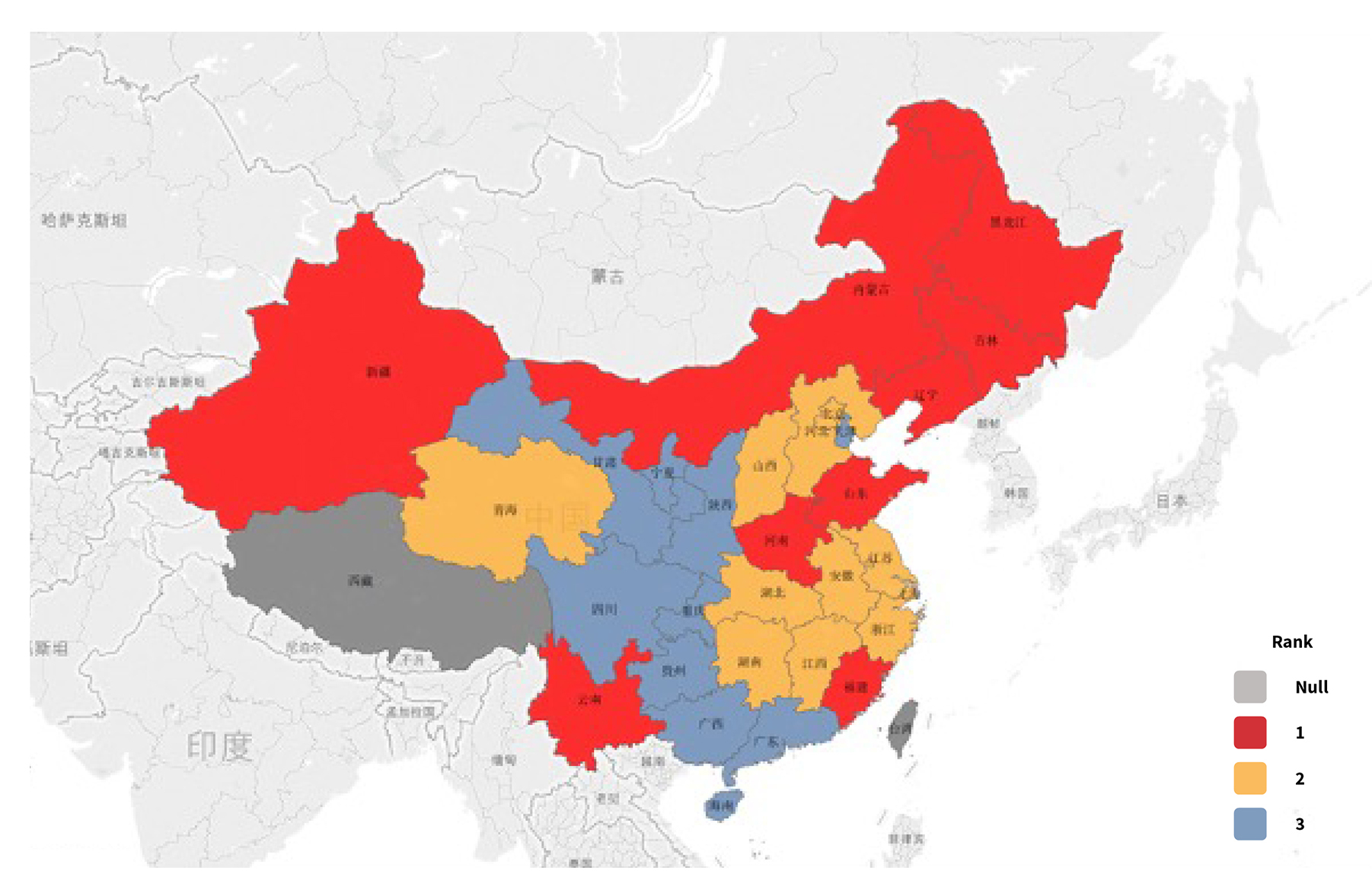

从医保平均报销比例来看,不同风险区域见并未有非常明显的差异。但百万中端医疗主要承担医疗的尾部风险,所以不同地区社保保障的封顶值也会成为影响因素之一。图九为各地区社保住院医疗费用报销上限,可以看出各地医保报销封顶线差异相对较大,高风险地区的医保封顶值相对偏低,这可能会成为解释原因之一。

数据源:各地医保局官网

各地疾病谱差异

中国地域面积很大,不同地区之间的疾病谱差异也会很大。由于百万中端医疗产品销售全国费率统一,所以我们需要更多关注不同地区较严重疾病的发病差异。根据目前理赔经验来看,百万中端医疗中因重疾理赔的保单占比约30%以上(有的产品甚至更高),图十为按地区统计的重疾发生率状况,我们不难发现重疾发生率的地域分布与百万中端医疗的风险地域分布重合度很高,这可能会成为解释百万中端医疗风险地域分布的主因之一。

数据源:国内部分数据产品经验

异地就诊率

我国医保的保障设计的特点是医保报销侧重于支持本地就诊,而针对异地就诊来说,报销比例平均比本地报销比例平均低5-10个百分点,而异地就医的医疗费用往往比本地平均高出60%以上。所以异地就医比例越高,百万中端医疗的理赔压力越大。导致异地就医的原因:一是中国的好的医疗资源都集中在几个大城市,大城市对周围地区的患者具有虹吸效应,尤其是较严重的疾病。二是医疗资源的可及性,交通较发达的地区,异地就诊率也会偏高,比如天津地区的重症患者更倾向于来北京就医,而风险地区较低的西北西南地区可能由于交通等原因,大部分会选择在当地就医。

总结

本文第一部分着重介绍了与商业医疗险相关的体制改革热点、HDHL百万医疗险市场状况、及风险因素分析(包括销售方式和地区差异分析),二部分会着重介绍风险分析涉及理赔原因、就医行为、和新冠对商保公司医疗险的影响。

特别鸣谢以下成员对本文的巨大贡献

王晖女士,法再北分定价精算师(常馨,丁晓宇,马樱菲,盛雪,张腾)及法再北分其他参与其中的经验分析精算师和市场精算师。

以上陈述及评论仅为作者个人观点,不代表北美精算师协会(SOA)或其相关雇主言论和观点。

Copyright © 2021 by the Society of Actuaries, Schaumburg, Illinois.